Jak na úpravu převodních cen při rostoucí inflaci a zvyšování úrokových sazeb

Vliv rostoucích cen materiálů, energií, dopravy a dalších vstupů na hospodaření podniků a ekonomiku jako takovou je aktuálně velmi často skloňovaným tématem. Řada společností na toto zdražování reaguje zvyšováním svých prodejních cen a úpravou prodejních strategií. Vedle přehodnocení cenové politiky vůči zákazníkům by však firmy neměly zapomínat ani na změnu nastavení převodních cen u transakcí se spojenými osobami.

Převodní ceny ve skupině spřízněných osob by měly být nastaveny v souladu s tzv. principem tržního odstupu, tedy odpovídat nastavení cen mezi nezávislými subjekty. Stejně tak reakce na změnu cen na trhu by v případě skupiny měla odpovídat tomu, co by za shodných podmínek realizovaly nezávislé společnosti na trhu. V praxi to znamená, že pokud společnost přistoupí ke zvýšení cen v návaznosti na zdražení vstupů, měla by vždy zvážit i úpravu cen pro vnitroskupinové zákazníky. A to zejména, jsou-li tyto ceny nastaveny fixně. Při změnách je pak nezbytné dbát na to, zda daný faktor ovlivňuje i prodeje skupinovým zákazníkům, nebo zda je realizován pouze u zákazníků mimo skupinu (např. některé marketingové náklady, odlišný způsob dopravy apod.).

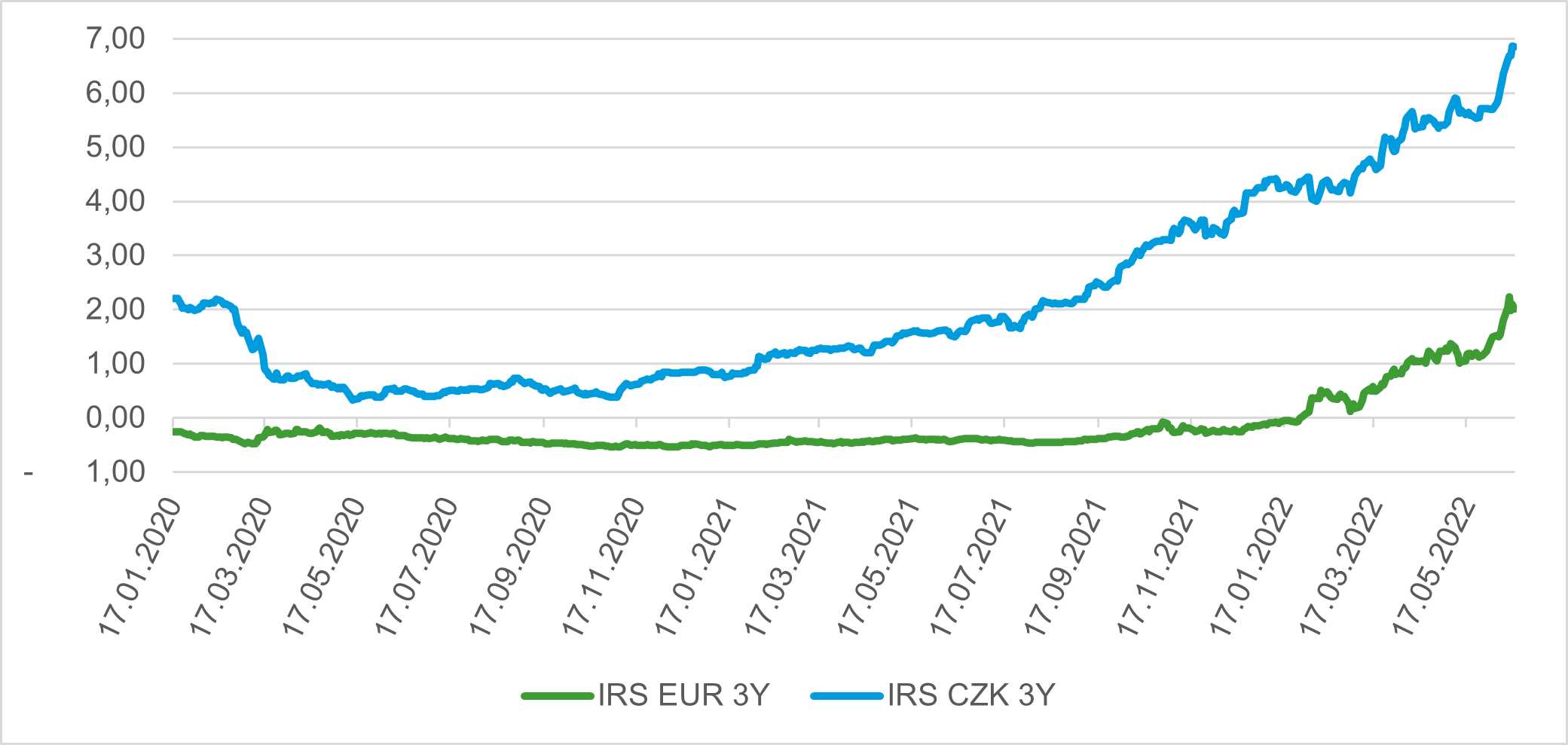

Nejinak je tomu u zvyšování úrokových sazeb. V případě vnitroskupinových půjček by měly zpozornět zejména skupiny poskytující si úvěry za fixní úrokovou sazbu. S ohledem na dynamický vývoj základních úrokových sazeb (viz vývoj 3Y IRS CZK a 3Y IRS EUR sazby v grafu níže) by se totiž mohlo stát, že tyto fixní vnitroskupinové sazby budou nižší než základní mezibankovní sazby, a tím pádem nebudou splňovat již zmiňovaný princip tržního odstupu.

Při řádném stanovení úrokových sazeb jako součtu základní sazby a rizikové marže (spreadu) v sobě úroková sazba zahrnuje i odměnu za poskytnutí peněžních prostředků dlužníkovi s daným kreditním rizikem. Úrokové sazby u aktuálně poskytnutých krátkodobých vnitroskupinových půjček v CZK by se tak měly pohybovat i nad hodnotou 5 %.

Nevíte si rady s nastavením převodních cen? Potřebujete zkonzultovat vaši aktuální transfer pricingovou politiku? Neváhejte se nám ozvat, rádi vám pomůžeme!