Noční můra jménem závěrka se pro vás může stát minulostí! Svěřte ji nám a věnujte se jiným prioritám

Je pro vás proces závěrky strašákem, nebo ji, díky dobře nastaveným procesům a spolehlivým systémům zvládáte zcela bez problémů a stresů? Ať už tak či tak, přinášíme vám několik praktických a námi prověřených tipů, které vám mohou pomoci tuto ne zcela populární činnost lépe zvládat. Každá společnost je sice nastavena jinak a má jiné interní procesy, ale pevně věříme, že si i vy v následujících řádcích najdete informace, které pro vás budou zajímavé a užitečné.

Naše oddělení Management Consulting je vám k dispozici v první fázi procesní analýzy – kolegové s vámi rádi projdou a „vyladí“ vaše procesy a systémy tak, aby vše šlapalo co nejlépe. Oddělení pro Outsourcing účetnictví je pak připravené nabídnout vám pomocnou ruku při samotné závěrce a řešení účetní problematiky. Neváhejte se na nás obrátit, jsme tu pro vás.

Závěrka z pohledu procesního

V naší praxi se setkáváme s vyjádřeními typu: „A jéje, závěrka!“. Na konci měsíce si povzdechnete, opět budete prvních 4-6 pracovních dnů v měsíci s kolegy sedět nad nekonečnými excelovými soubory, kontrolovat čísla a přát si, aby si všechno sedlo lépe a rychleji než minulý měsíc… A takto to probíhá v tom lepším případě – jsou situace, pro mnohé podniky úplně běžné, kdy závěrka trvá i celé první dva týdny v měsíci nebo se dokonce protáhne i na celý měsíc. A pak se začne nanovo. Poznáváte se?

Možná právě vám přijde vhod pár tipů, jak si to celé usnadnit

- Mapování procesu

Říká se, že „co není zmapované s přesně vyhrazenými a určenými úkoly, jako kdyby ani nebylo“. Mnoho firem proto zcela správně začíná svou práci právě mapováním procesů. K čemu vám to bude? Inu, jak jinak přijdete na to, kde mají vaše procesy slabá místa? Jak zjistíte, které úkony vyžadují nejvíce úsilí a kde najdete všechny informace? Jak zkontrolujete, zda máte data v jednom systému, nebo je musíte zbytečně překlápět z jednoho do dalšího? Jak si ověříte, jestli efektivně ukládáte a sdílíte soubory a dokumenty tak, aby se v nich všichni vyznali a nevznikaly kopie kopií kopií? Ano, mapováním… A pozor, toto neplatí nejen v procesu závěrky, ale napříč procesy v celé společnosti. Nesystematičnost bez plánu a jasně nastavených procesů a pravidel může způsobit řadu problémů a komplikací. - Datový tok

Kde jsou uložena vaše data a informace? Kdo k nim má přístup? Umíte data rychle z daného systému dostat a mít je v požadované formě a kvalitě? Kolik lidí pracuje na tom, aby data, která máte, byla prezentovatelná? Jak dlouho na jednotlivá data čekáte? Právě čekání na informace z jiných oddělení je ve firmách běžným zdrojem zpoždění a nekonečné frustrace. Aby bylo možné účetní knihy uzavřít, potřebujete například vědět, kolik výnosů bylo vygenerováno. To vyžaduje sběr dat z prodeje, projektového managementu, dopravy a od kohokoli jiného, kdo ovlivňuje příjmy. Často jsou potřeba i informace o dlouhodobém majetku, skladových zásobách nebo jiných datech pro hlášení. Vyplatí se proto zmapovat, vyhodnotit a zoptimalizovat celý tento proces. - Vymezení odpovědnosti

Máte ve firmě nastaveno, kdo je zodpovědný za daný proces nebo jeho část? Asi tušíte, kdo je u vás zodpovědný za závěrku… A ví daná osoba, v jaké kvalitě má informace předat dál a komu? A ví to i ten, kdo danou aktivitu nebo část procesu přebírá a následně posouvá dál? Pokud ne, může to vést ke zbytečným chybám, zpožděním a nedorozuměním, proto nepodceňujte ani toto. - Komplikovaná účetní osnova

Nafouklá účtová osnova vede k chybám. Ano, existují účetní, kteří v jedné společnosti strávili desítky let a pamatují si stovky různých kódů účtů a všechny jejich obměny, ale většina lidí toto nedokáže a vlastně ani nemusí. Složitost účetní osnovy podniku má samozřejmě své důvody – obvykle je to tím, že podnik sleduje provozní výkonnost a účetní systém je pro něj jediným způsobem, jak to udělat. Je-li vaše účetní osnova také příliš složitá, nezapomeňte před jejím vyčištěním najít jiný způsob sledování výkonu a reportingu. - Mezipodnikové účetnictví

Podnikáte ve více entitách, které mezi sebou obchodují? Potom vám pojmy jako „eliminace“ nebo „konsolidace“ nebudou úplně cizí. Jak se řeší vzájemné transakce a obchody mezi jednotlivými entitami a obchodními jednotkami? Kdo je zodpovědný za jednotlivé závěrky na úrovni samotných entit a kdo následně zodpovídá za proces konsolidované závěrky? Jakým stylem probíhá komunikace? Jsou procesy nastavené správně už na úrovni entit? Používáte software na mezipodnikové transakce nebo vám stačí Excel? Vyplatí se standardizovat proces závěrky pro všechny vaše entity? Zmapujte a vyhodnoťte, která entita má nejlépe zorganizovaný proces a použijte ji jako mustr pro ostatní. - Zaznamenání činnosti

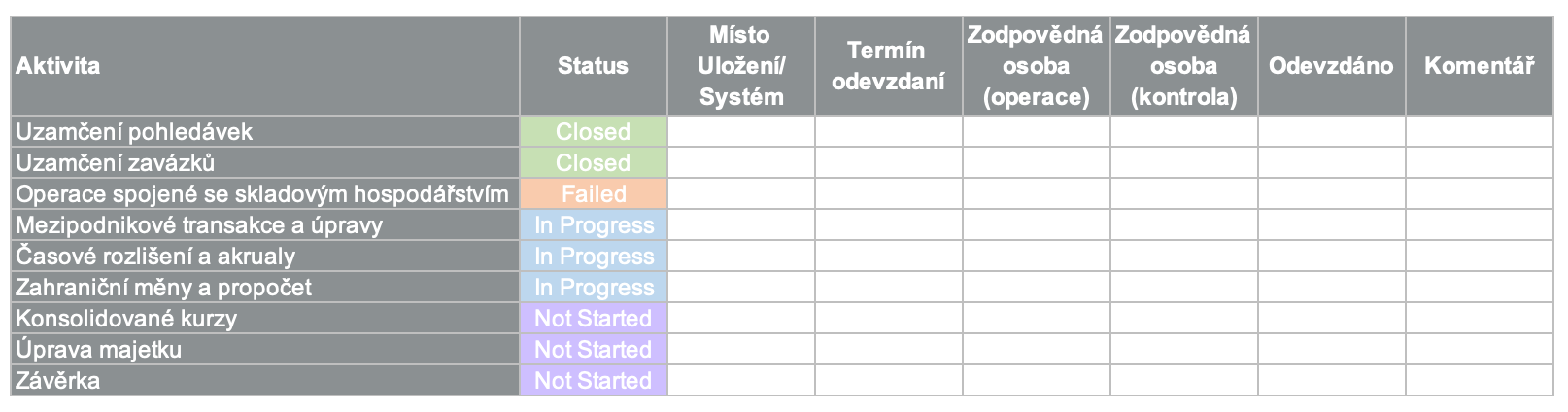

Co říkáte na checklist, závěrkový kalendář nebo jednoduchou tabulkou nabitou informacemi? Vše, co jsme výše uvedli, vám pomůže při sestavování tzv. závěrkového checklistu neboli kalendáře, jehož úkolem je ukázat, kde se ve vašem procesu nacházíte, kdo je zodpovědný za jednotlivé kroky, jak na sebe tyto kroky navazují, jaké aktivity a jednotlivé podkroky pokrývají a v jakém časovém horizontu. Checklist usnadňuje práci a přináší do procesu závěrky systém, vymezení odpovědnosti a časový rámec. Níže najdete příklad, jak může všeobecný checklist závěrkového procesu vypadat. Každá firma má svá specifika, ale základ zůstává stejný. Na vytvořený závěrkového kalendáře se hodí třeba i jednoduchá Excel tabulka, kterou budete sdílet na cloudovém uložišti nebo v jiném systémovém řešení.

Zaujal vás některý z našich tipů? Neváhejte nás kontaktovat, jsme tu pro vás. Pár hodin práce zkušeného konzultanta a jeho „pohled zvenčí“ vám pomůže zmapovat a zhodnotit vaše dosavadně nastavené systémy a společně navrhnete optimální řešení, jak proces závěrky maximálně zjednodušit a zefektivnit. Z této investice můžete těžit mnoho let a usnadnit práci sobě samým, svým nejbližším kolegům i celému kolektivu. Co myslíte, stojí to za to?

Závěrka z pohledu účetního

V praxi se v souvislosti se závěrkami setkáváme s různými procesy, ať už měsíčními nebo ročními. Lze říct, že čím větší společnost, tím větší tlak na efektivitu procesu a nutnost mít proces standardizovaný, protože u nadnárodních společností často bývá předmětem interních auditů. Existují však i finanční ředitelé v menších společnostech, kteří mají zájem na tom, aby jejich procesy byly standardizované a přinášely zodpovědným zaměstnancům větší jistotu. Například v tom, že každý přesně ví, za co zodpovídá a kdy mají být jednotlivé kroky měsíční či roční závěrky provedeny. Takový finanční ředitel totiž dobře ví, že čím lépe je proces nastavený, tím rychleji se mu podaří jednotlivá data získat a kontrolovat.

Máte pocit, že byste účetní závěrku mohli dělat efektivněji, ale potřebujete s tím pomoci? Neváhejte se obrátit na naše kolegy z Process Improvement oddělení, kteří vám rádi poradí!

Aktuálně si procházíme procesem roční účetní uzávěrky, pojďme s ním proto začít. Na úvod je vhodné si připomenout, jaký je rozdíl mezi účetní uzávěrkou a závěrkou. Cílem účetní závěrky je sestavení účetních výkazů, které mají různou strukturu dle velikosti účetní jednotky. Sada výkazů platná pro všechny účetní jednotky je tvořena rozvahou, výkazem zisku a ztráty a přílohou k účetní závěrce. Střední a velké účetní jednotky musí sestavovat ještě výkaz o peněžních tocích a výkaz o změnách vlastního kapitálu. Uzávěrka pak představuje uzavření účetních knih za dané účetní období (s použitím účtů 710 „Účet zisků a ztrát“ a 702 „Konečný účet rozvažný“).

Sestavení účetní závěrky předchází několik kroků, které musí být provedeny

- Inventarizace, zaúčtování inventarizačních rozdílů

- Účty, které nesmí mít konečné zůstatky k rozvahovému dni

- Účty zásob (zúčtování KZ kalkulačních účtů, zúčtování zůstatků u způsobu B)

- Časové rozlišení

- Dohadné účty

- Kurzové rozdíly

- Opravné položky

- Odpisy, oprávky

- Rezervy

- Daň z příjmů (splatná, odložená)

Každá zkušená účetní je samozřejmě všechny zná, ale ne každá účetní ví, že když si všechny tyto body sepíše na jedno místo (ideálně třeba do Excelu), už jen tento jednoduchý krok jí uleví. Jedná se o dlouhodobou zkušenost, která pomáhá hodně lidem (nejenom účetním).

K obsahové náplni jednotlivých bodů se vrátíme v jednom z dalších newsletterů.

Je určitě dobré se u všech bodů výše zastavit a alespoň se zamyslet, zda se dané účetní jednotky týkají. Jakmile budete mít všechny body buď zaúčtované anebo si budete jistí, že se vás z konkrétních důvodů netýkají (např. nemáte žádné účty s cizoměnovým zůstatkem, nemáte žádné pohledávky po splatnosti atp.), můžete přistoupit k sestavení účetní závěrky. Způsobů, jak sestavit účetní závěrku, je více:

- Některé účetní programy jsou přizpůsobeny a umí výkazy rovnou vyexportovat

- Soubor v Excelu, který umí sestavit účetní výkazy

- Použití programu, který z nahrané obratové předvahy umí výkazy vyexportovat

- Ruční součet z obratové předvahy a přepsání čísel do šablony výkazů

I ten sebelepší automatizovaný proces se ale zatím neumí vypořádat s tím, že některé účty (typicky účty daní) mohou mít aktivní nebo pasivní zůstatek – je nutné provést ruční opravu a zkorigovat návaznost rozvahy na výsledovku u některých transakcí (typicky změna stavu rezerv v rozvaze se musí rovnat změně rezerv ve výsledovce a další).

Jakmile máte výkazy sestavené, můžete se pustit do přílohy. Protože příloha doplňuje výkazy o textový komentář, neexistuje mnoho způsobu, jak si její tvorbu zjednodušit. Je nutné dávat pozor na to, aby příloha obsahovala všechny informace, které obsahovat má. K tomu, abyste na nic nezapomněli, může sloužit checklist, který si pro přílohu připravíte. Požadavky na přílohu se naštěstí nemění každý rok, i tak je ale nutné sledovat legislativní změny.

Při měsíčních „závěrkách“ se nejčastěji poskytují pouze výkazy anebo pouze obratová předvaha.

Na rozdíl od roční účetní závěrky se kromě přílohy neprovádí všechny body z desatera výše. Rozsah je definován v požadavcích na reporting, což je v praxi běžně používaný termín pro měsíční „závěrku“, a sestavuje se dle potřeb vedení společnosti na měsíční či kvartální bázi.

V rámci reportingu se obvykle nepočítá např. splatná ani odložená daň, inventarizace se provádí pouze pro vybrané účty, nepočítají se opravné položky či rezervy, nedochází k výpočtu nerealizovaných kurzových rozdílů atp. Většinu společností v rámci měsíčního či kvartálního reportingu sleduje pouze výsledovku, tedy náklady a výnosy, případně v členění na střediska či zakázky. Je jasné, že jiné požadavky na podobu měsíčního reportingu bude mít výrobní podnik s velkým množstvím zásob a jiné společnost poskytující služby.

Příklad: Co tedy chce na měsíční bázi sledovat výrobní podnik?

Řekněme, že vás zajímá správné zachycení stavu zásob (účtová skupina 11 a 12) a správné zachycení spotřebovaného materiálu a dalších nákladů a výnosů v období, se kterým věcně a časově souvisí.

Jak si ale poradit v situaci, kdy je účetnictví vedeno v účetním softwaru a zásoby jsou sledovány odděleně v jiném systému? Tím, že oba systémy nejsou propojeny, dochází k tomu, že je příprava reportingu náročnější a jednotlivé informace je nutné získávat z více zdrojů.

Transakce týkající se dohadných účtů či časového rozlišení, odpisů, neuhrazených pohledávek a závazků z obchodních vztahů podle splatnosti je možné získat přímo z účetního programu. Tím, že jsou zásoby vedeny v jiném systému, je nutné stáhnout si stavy zásob ke konci měsíce a do účetnictví proúčtovat konečné stavy jednotlivých účtů zásob (nedokončená výroba a hotové výrobky). Příjemky materiálu účetní opět získá z jiného než účetního systému a přiřazuje k nim jednotlivé faktury. Zde si účetní nejčastěji „pomáhá“ Excelem. S použitím filtrů, vzorců a kontingenčních tabulek možná někdy až zbytečně složitě zjišťuje, ke které faktuře chybí příjemka (účtuje pak o „materiálu na cestě“), nebo naopak má příjemku materiálu na sklad (účtuje o dohadu).

Z uvedeného vyplývá, že správné nastavení procesů je klíčové pro efektivní využití času účetních i dalších zodpovědných osob, které podklady pro účetní připravují. Poté co účetní po přípravě měsíční závěrky „odloží tužku“ nebo zaklapne počítač, nastupuje controlling – strašák všech účetních. Ať je účetní sebelepší, controller vždycky něco najde – chybějící dohad, náklad zaúčtovaný na jinou zakázku, v jiném období apod.

Správně nastavený měsíční či kvartální reporting poté účetním ušetří spoustu práce, času (a nervů) při zpracování roční účetní závěrky. Neváhejte nás kontaktovat, rádi vám pomůžeme, aby se i z vaší závěrky stal efektivní a pohodový proces.

Reference