Změny ve mzdové agendě pro rok 2020

06.01.2020

Vážení klienti,

rádi bychom vás jednoduchou a stručnou formou informovali o změnách a novinkách ve mzdovém účetnictví platných od 1.1. 2020.

Zvýšení minimální mzdy

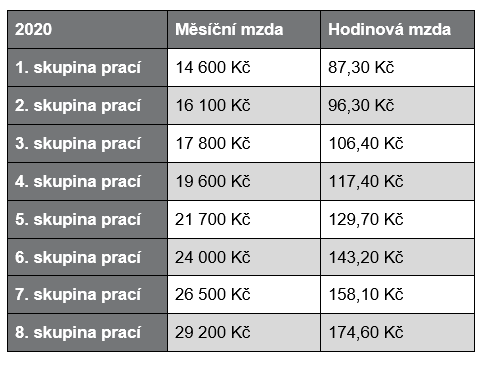

- Minimální měsíční mzda za plný pracovní úvazek vzroste ze současných 13 350 Kč na 14 600 Kč

- Hodinová mzda z 79,80 Kč na 87,30 Kč.

Zvýšení zaručené mzdy

Maximální vyměřovací základ pro 2020

- Maximální vyměřovací základ na sociálním pojištění pro rok 2020 je částka 1 672 080 Kč

- Částka, nad kterou zaplatí zaměstnanec měsíčně solidární daň, je 139 340 Kč.

Nemocenské a náhrada mzdy se zvýší

- Od 1. 1. 2020 se mění také výše nemocenského a náhrady mzdy. Nově se vám bude počítat vyšší částka z výdělku, protože se zvyšují redukční hranice pro výpočet náhrady mzdy

- S účinností od 1. ledna se zvyšuje náhrada mzdy a nemocenské i dlouhodobě nemocným zaměstnancům.

E-neschopenka

- Týkají se pouze pracovních neschopností

- Ošetřovné, mateřská a otcovská – dokumenty nadále v papírové podobě

- díl zůstává v papírové podobě – Průkaz dočasně práce neschopného pojištěnce

- Zrušen dosavadní III. a IV. díl neschopenky

- Včas hlásit nové nástupy zaměstnanců

- Při ukončení pracovní neschopnosti se nově hlásí informace o dni nástupu do práce a zda v době nemoci zaměstnanec nepracoval

- Zaměstnanci s výplatou v hotovosti budou muset u každé nemoci, trvající déle než 10 pracovních dní, hlásit SSZ číslo účtu pro výplatu dávky

- Formulář Příloha k žádosti nemocenské je nově doplněno o číslo bankovního účtu zaměstnance.

Přístup k e-neschopenkám = komunikace přes portál

- Datová schránka

- Nia (národní identitní autorita)

- Eobčanský průkaz

- Přihlašovací jméno a heslo – ověření přes Checkpoint

Komunikace v rámci e-neschopenek (získávání informací)

- Přes Eportál CSSZ

- Datovou schránkou

- Automatizovanou komunikaci mzdového či personálního SW.

Změny v dani z příjmu fyzických osob

- Závislé činnosti malého rozsahu – DPČ do výše 3 000 Kč hrubého nebudou podléhat pojištění (limit 2 500 Kč pro zdanění srážkovou daní – zvýšení také na 3 000 Kč pozměňovací návrh, účinnost od měsíce následujícího po měsíci účinnosti)

- Školkovné na dané zdaňovací období 2019 (max. 13 350 Kč, zvýšení min. mzdy z 12 200 Kč), pro rok 2020 ve výši 14 600 Kč. V potvrzení musí být nově datum zápisu předškolního zařízení do školského rejstříku nebo evidence

- Daňový bonus na dítě – podmínkou je roční příjem nejméně ve výši 87 600 (pozor od r. 2018 lze mít jen příjmy ze zaměstnání nebo podnikání), měsíčně příjem minimálně pol. minimální mzdy (7 300 Kč)

Elektronické prohlášení poplatníka

- Od roku 2018 je možnost vyplnit a podepsat prohlášení poplatníka daně elektronicky

- Vyzkoušejte naše snadné online řešení PAYMINATOR.