Změny v zákoně o účetnictví v roce 2016 (část první)

Nový rok 2016 se nám mílovými kroky chtě nechtě blíží a s ním také nové změny a povinnosti pro účetní jednotky, které přinese za poslední roky nejrozsáhlejší Novela zákona o účetnictví. Jelikož byla novela již 25. 8. 2015 podepsána Prezidentem republiky, je více než jasné, že nás její dopad jen tak nemine.

Návrh novely vychází ze směrnice Evropského parlamentu a Rady č. 2013/34/EU ze dne 26. června 2013, kterou je nutno transponovat do českého zákona o účetnictví. Dalšími důvody jsou dodatečné úpravy v reakci na nové právní předpisy a dokončení rekodifikačních úprav.

Co to pro účetní jednotky znamená?

Hlavní změnou v novele je kategorizace účetních jednotek a konsolidačních skupin. Do zákona se znovu vrací režim jednoduchého účetnictví a zavádí se povinnost sestavovat zprávu o platbách vládám pro velké účetní jednotky (kategorizace viz níže).

Kategorizace účetních jednotek

V současné době můžeme říct, že jsou účetní jednotky rozděleny na tři kategorie: emitenty CP na regulovaném trhu (§19); malé a střední jednotky, které překračují limit počtu zaměstnanců a obratu + ty, které tyto limity nesplňují a tudíž mají možnost volby zjednodušeného podvojného účetnictví.

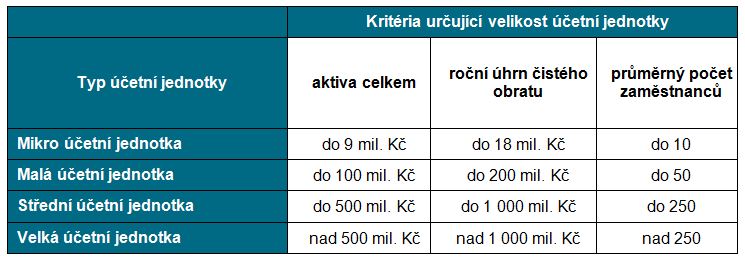

Od 1. 1. 2016 bychom měli používat rozdělení účetních jednotek do jedné ze čtyř následujících kategorií – jedná se o mikro podniky, malé, střední a velké podniky.

Zařazení do příslušné kategorie bude závislé na dosažení (překročení) alespoň dvou ze tří stanovených kritérií.

Kritéria jsou následující:

- Hodnota aktiv – zde se rozumí aktiva celkem, tj. úhrn aktiv zjištěný z rozvahy a v ocenění neupraveném o rezervy, opravné položky a odpisy majetku

- Čistý obrat – zde se posuzuje roční úhrn čistého obratu, tj. výše výnosů snížená o prodejní slevy, dělená počtem započatých měsíců, pro které trvalo účetní období, vynásobená dvanácti

- Průměrný počet zaměstnanců – průměrný přepočtený evidenční počet zaměstnanců podle metodiky Českého statistického úřadu

Pro přehlednost uvádíme jednotlivá kritéria pro určení, do jakých kategorií bude účetní jednotka spadat, v následující tabulce:

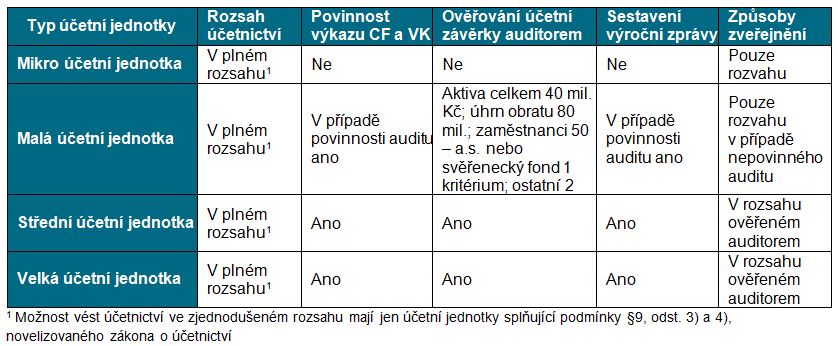

V další tabulce níže najdete povinnosti jednotlivých účetních jednotek podle zařazení do příslušné kategorie:

V příští části našeho Newslettru vám přiblížíme kategorizaci konsolidovaných skupin a ostatní změny v novelizovaném zákoně.

RSM CZ je partnerem Unie podnikových právníků ČR o.s.

![]()