Chystáte přeměnu společnosti? S přípravou zahajovací rozvahy doporučujeme obrátit se na odborníky

Fúze či rozdělení obchodních společností upravuje zákon č. 125/2008 Sb., o přeměnách obchodních společností a družstev (dále jen „zákon o přeměnách“). Pro mnohé investory se jedná o velmi atraktivní oblast v rámci souvisejících dopadů s akvizicemi, která však může být komplikovaná a časově náročná. Přeměna společností je buď fúze sloučením nebo splynutím (spojení dvou či více společností), rozdělení rozštěpením nebo odštěpením (rozdělení společnosti, případně odštěpení části podnikatelských aktivit a kombinace rozdělení rozštěpením a odštěpením), převod jmění na společníka, změna právní formy (např. z komanditní společnosti na společnost s ručením omezeným apod.) a přeshraniční přemístění sídla.

Nejčastějšími důvody pro realizaci přeměny jsou:

- Uskutečněná akvizice nové společnosti a její vhodné začlenění do stávající struktury nového majitele

- Vnitroskupinová restrukturalizace

- Příprava na prodej části majetku.

Je proto dobré pečlivě zvážit všechna rizika a předejít tak nečekaným situacím. Rádi bychom vám shrnuli některé důležité milníky přeměny, na něž je třeba si dát pozor při sestavení zahajovací rozvahy.

Důležitými kroky při přeměnách obchodních společností jsou například:

- Výběr rozhodného dne přeměny.

- Sestavení časového plánu přeměny (vhodné naplánování jednotlivých kroků za sebou navazujících, účetní, znalecké, daňové a právní souvislosti jednotlivých kroků a jejich správné načasování, správná koordinace a komunikace celého realizačního týmu, včetně komunikace s bankami, notářem, oznamovací povinnosti, registrace a deregistrace a jiné povinné kroky).

- Případné ocenění jmění společnosti (zákon o přeměnách jasně definuje, kdy vzniká povinnost ocenit jmění společnosti znalcem).

- Příprava zahajovací rozvahy a komentáře (promítnutí znaleckého ocenění, vhodná strukturalizace vlastního kapitálu, promítnutí odložení daně apod.).

- Koordinace s auditory (v případě povinného auditu), daňovými a právními poradci.

- Příprava projektu přeměny (projekt musí být uložen do sbírky listin a uveřejněn v obchodním věstníku nejméně 30 dnů před konáním valné hromady, která přeměnu schválí a poté následuje zápis přeměny do obchodního rejstříku).

Níže bychom rádi zmínili některé rizikové oblasti, na které je třeba si dát pozor při sestavení zahajovací rozvahy.

Stanovení rozhodného dne

Jedním z velmi důležitých okamžiků přeměny je zvolení rozhodného dne (dále také „RD“). Rozhodný den vyvolá účinnost přeměny z hlediska účetního, z hlediska právního nastává účinnost až se zápisem přeměny do obchodního rejstříku. Stanovení rozhodného dne nemůže být libovolné. Rozhodný den nesmí předcházet o více než 12 měsíců den, v němž bude podán návrh na zápis přeměny do obchodního rejstříku, ale může být stanoven nejpozději na den zápisu přeměny do obchodního rejstříku (tj. spojení RD s právními účinky).

Možnosti stanovení RD vám přiblížíme na příkladech:

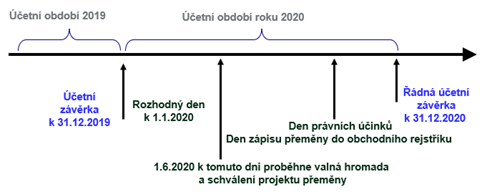

- Zpětně na počátku účetního období (RD předchází vypracování projektu), zahajovací rozvaha dle níže uvedeného příkladu bude sestavena k RD, a to k 1. 1. 2020 a před vyhotovením projektu přeměny

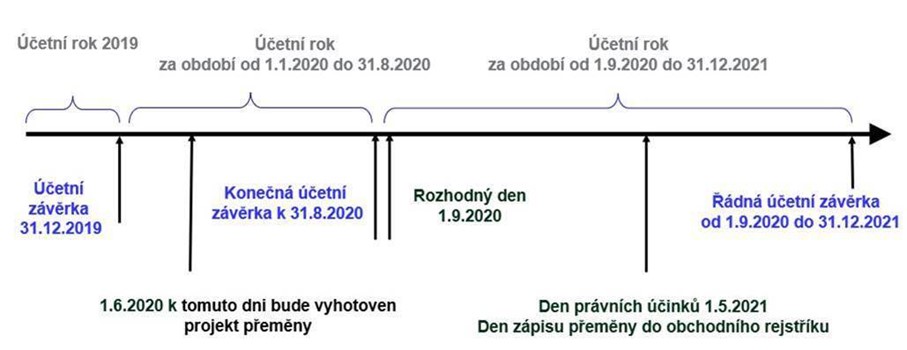

- Dopředu (RD stanoven na jiné datum než 1. 1.), zahajovací rozvaha dle níže uvedeného příkladu bude vypracována k RD, a to k 1. 9. 2020, po datu vyhotovení projektu přeměny

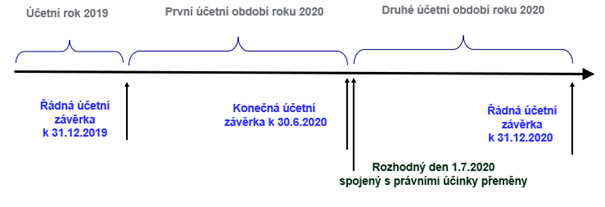

- Rozhodný den spojený s právními účinky přeměny, tj. ke dni zápisu přeměny do obchodního rejstříku, zahajovací rozvaha dle níže uvedeného příkladu bude vypracována k RD, a to k 1. 7. 2020, po datu vyhotovení projektu přeměny

Jak lze vidět na uvedených příkladech, různým nastavením rozhodného dne lze nastavit různá účetní a zdaňovací období a také různé právní účinky přeměny. Jejich špatným nastavením může docházet k neplánovanému navýšení daňové povinnosti či zvýšení administrativní zátěže společností zúčastněných na přeměně.

Nemožnost vyplacení zisků

Ekonomické dopady přeměn na zúčastněné společnosti by měly být zváženy v dostatečném předstihu před vlastním rozhodnutím o jejich realizaci. Je třeba předejít situaci, kdy se ve společnosti hromadí finanční prostředky, které není možné vyplatit. Nevhodným nastavením procesu přeměny lze způsobit, že v zahajovací rozvaze společnosti po přeměně nebude dostatečná výše vlastního kapitálu, a proto nebude možné vyplatit dividendu, i když společnosti zúčastněné na přeměně v minulosti vykazovaly účetní zisk.

Dále při přecenění majetku v rámci přeměn na reálnou hodnotu, kdy dochází k navýšení účetních hodnot majetku, mohou zvýšené účetní odpisy z takto přeceněného majetku, goodwillu nebo oceňovacího rozdílu k nabytému majetku, znamenat výrazné zhoršení budoucího hospodářského výsledku a s tím spojenou sníženou možnost (případně i nemožnost) vyplácet podíly na zisku. Je tedy třeba naplánovat přeměnu tak, aby vlastní kapitál v zahajovací rozvaze společnosti umožňoval v budoucnosti výplatu dividendy vlastníkům.

Nedostatečný vlastní kapitál

Pokud by společnost při přeměně vykázala v zahajovací rozvaze záporný vlastní kapitál nebo ztrátu, která by po zohlednění disponibilních zdrojů ve vlastním kapitále dosáhla poloviny základního kapitálu (nebo by se dal takový stav předpokládat), není obecně přeměna přípustná. To neplatí, pokud by byl zpracován znalecký posudek dokládající, že přeměna nezpůsobí úpadek společnosti.

Kalkulace odložené daně

Při přeměnách společností je v některých případech potřeba ocenit jmění společností. U individuálního ocenění majetku a závazků tak vznikne rozdíl mezi hodnotou majetku po přecenění – určenou znalcem, a hodnotou majetku, která vychází z konečné účetní závěrky zanikající společnosti. Dochází tak k rozdílům mezi nově stanovenou hodnotou (účetní zůstatkovou cenou) a daňovou zůstatkovou hodnotou majetku, a je potřeba správně zohlednit kalkulaci odložené daně, která v některých případech může ovlivnit výši vlastního kapitálu v zahajovací rozvaze. Při nesprávném zachycení této daně může dojít při kalkulaci odložené daně v rámci následující účetní závěrky k její aktualizaci, kde dopady z kalkulace mohou ovlivnit negativním způsobem hospodářský výsledek, a to snížením zisku či vykázáním ztráty.

Náš tým Transaction Advisory Services RSM CZ má s realizací přeměn společností bohaté zkušenosti, a to jak v oblasti strukturování, plánovaní a koordinace celého procesu přeměn, tak i se sestavením zahajovacích rozvah. Jsme připraveni vás celým procesem přeměny provést a pomoci vám.