Transfer pricing: Jak správně nastavit převodní ceny a licenční poplatky u nehmotných aktiv?

Dle informací ze své tiskové zprávy provedla Finanční správa v roce 2023 celkem 570 kontrolních úkonů v oblasti transfer pricingu a kontrolovaným subjektům na daních doměřila celkem 720 mil. Kč. Převodní ceny neboli ceny nastavené mezi propojenými osobami tak i nadále zůstávají v jejím hledáčku.

Podle vyjádření Finanční správy se kontroly v roce 2023 zaměřovaly zejména na oblasti reklamních služeb a na poskytování licencí nehmotného majetku. Konkrétně jsou zmiňovány příklady, kdy český daňový subjekt vytvoří nehmotné aktivum, například software, technické řešení nebo ochrannou známku, které pak za minimální cenu prodá spřízněné společnosti do zahraničí a zpětně za něj této spřízněné společnosti platí vysoké licenční poplatky. Toto nastavení může být identifikováno jako pokus o snížení základu daně českého daňového subjektu. Při obou zmíněných transakcích je totiž nezbytné postupovat v souladu s tzv. principem tržního odstupu – výsledná cena za prodej nehmotného aktiva do zahraničí i následný licenční poplatek za využívání nehmotného aktiva musí být stanoveny v takové výši, jakou by při stejné transakci a stejných podmínkách byly ochotny akceptovat nezávislé strany.

Z čeho tedy při nastavení cen vycházet?

Pro stanovení ceny softwaru či ochranné známky i pro stanovení tržní výše odměny za jejich využívání, tj. ceny licence, lze vyjít mimo jiné ze srovnání se zveřejněnými uzavřenými licenčními smlouvami mezi nezávislými společnostmi na trhu s podobnými charakteristikami. Například my vycházíme z komerční databáze RoyaltyRange.

Výsledné částky jsou závislé na typu nehmotného aktiva a smluvních podmínkách, podstatným parametrem je i odvětví, ve kterém je nehmotné aktivum používáno. Například odměna za používání ochranné známky je podstatná zejména u podnikání orientovaného na spotřebitelské zboží a služby, kde může hodnota ochranné známky (brandu) tvořit až 50 % hodnoty společnosti.

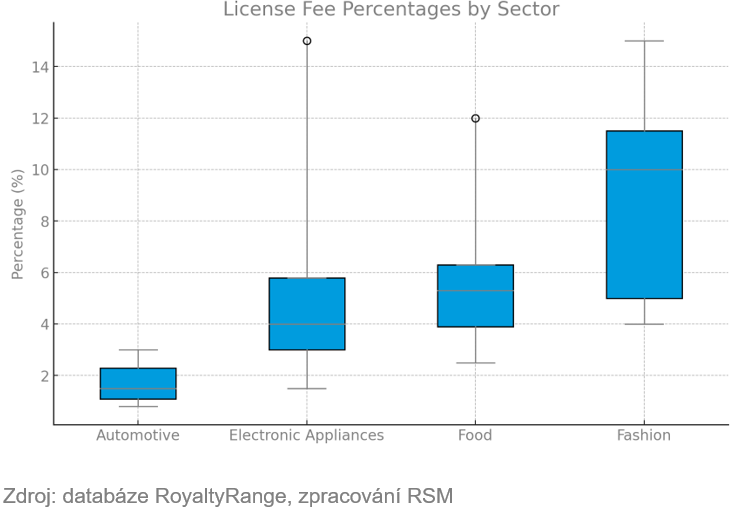

Výše licenčního poplatku se nejčastěji odvozuje od realizovaných tržeb příjemce licence. Následující graf ukazuje rozdíly mezi typickou výší licenčního poplatku za využití ochranné známky na tržbách pro vybraná odvětví – automotive, elektronická zařízení (electronic appliances), potraviny a nápoje (food) a móda a šperky (fashion).

Ve všech případech se jedná o licenční poplatky ve spotřebních odvětvích, která jsou orientovaná na koncového spotřebitele a dá se u nich tedy očekávat vyšší význam ochranné známky pro realizované tržby. Je však patrné, že samotná výše typických licenčních poplatků na tržbách se významně liší. Obdobné výsledky lze očekávat i při stanovení výše licence softwaru či technického řešení. Doporučujeme proto při určení výše licenčního poplatku a ocenění nehmotných aktiv vždy využít služeb odborníků, kteří provedou srovnávací analýzu tržních dat v konkrétním odvětví přímo na míru danému nehmotnému aktivu.

Potřebujete stanovit či zkonzultovat vaši aktuální transfer pricingovou politiku? Neváhejte se nám ozvat, rádi se na to s vámi podíváme.