Pandemie COVID-19 a cyklická odvětví – Zotavení či změna ekonomické pozice?

14.09.2020

V případě významných ekonomických událostí, mezi které patří i pandemie COVID-19, můžeme mít tendenci intuitivně obdobně hodnotit dopady této krize na různá odvětví ekonomiky. V následujícím článku ukazujeme, s využitím mezinárodní databáze Capital IQ spravované skupinou Standard & Poors, že investoři vnímají i v cyklických odvětvích dopad této krize odlišně.

Obdobně, jako v případě vládní politiky týkající se opatření proti šíření epidemie, tak i v ekonomických rozhodnutích jsou pak velmi důležitá kvalitní data.

Pro českou ekonomiku je nejzásadnější vývoj automotive, který je zároveň reprezentantem typicky cyklického odvětví.

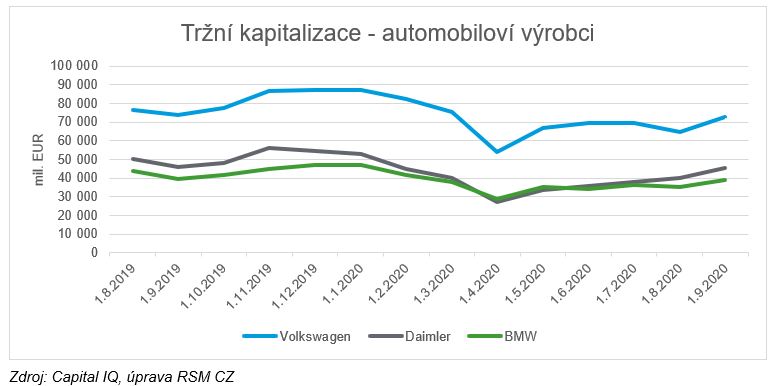

Podívejme se na tři největší evropské automobilky – Volkswagen, Daimler a BMW. Z vývoje jejich tržních kapitalizací by se mohlo zdát, že po propadu na začátku koronakrize nyní již vládne business as usual – tržní kapitalizace se pohybují okolo hodnota dosahovaných před 12 měsíci, jak dokládá následující graf.

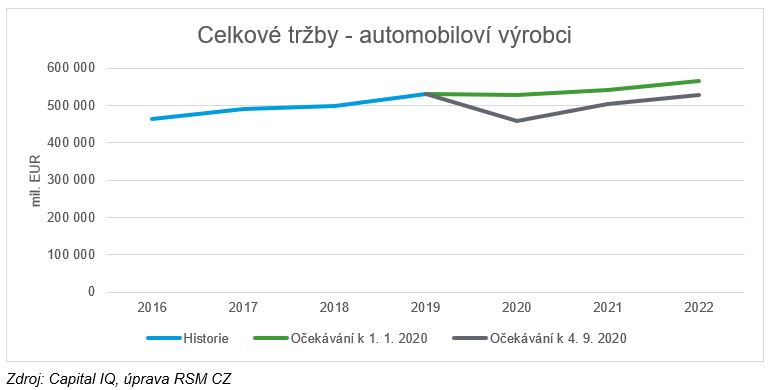

Pokud jde o očekávání výše tržeb těchto automobilek, které přeci jen lépe indikují stav reálné ekonomiky, pak je pro celý letošní rok očekáván jejich meziroční propad o 13,2 % a dále až v roce 2022 návrat na úroveň roku 2019. Tento odhad vývoje sumy tržeb tří největších evropských automobilek spolu s jejich předchozím vývojem a zároveň před-covidovým odhadem ze začátku letošního roku je zachycen níže.

Pokud jde o očekávání výše tržeb těchto automobilek, které přeci jen lépe indikují stav reálné ekonomiky, pak je pro celý letošní rok očekáván jejich meziroční propad o 13,2 % a dále až v roce 2022 návrat na úroveň roku 2019. Tento odhad vývoje sumy tržeb tří největších evropských automobilek spolu s jejich předchozím vývojem a zároveň před-covidovým odhadem ze začátku letošního roku je zachycen níže.

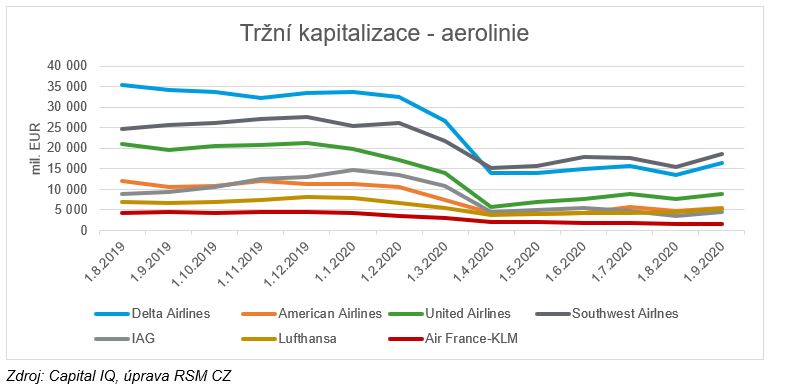

A jak to dle akciových analytiků vypadá s osobní leteckou dopravou, jakožto jedním z nejpostiženějších odvětví?

Jestliže z předchozích dat se zdá, že pro automotive není situace ani výhled nijak katastrofální, pro aerolinie to samé konstatovat nelze. Pokud opět vyjdeme z dat pro největší veřejně obchodované společnosti – v tomto případě sedmi aerolinek (čtyř amerických – Delta, American, United, Southwest a tří evropských – Lufthansa, Air France-KLM a IAG – skupiny ve které jsou sdruženy především British Airways a Iberia), pak jejich tržní kapitalizace se po propadu v období příchodu koronaviru o přibližně 60 % zotavily jen minimálně, a nyní se pohybují okolo 50 % hodnot z konce roku 2019.

A jak to dle akciových analytiků vypadá s osobní leteckou dopravou, jakožto jedním z nejpostiženějších odvětví?

Jestliže z předchozích dat se zdá, že pro automotive není situace ani výhled nijak katastrofální, pro aerolinie to samé konstatovat nelze. Pokud opět vyjdeme z dat pro největší veřejně obchodované společnosti – v tomto případě sedmi aerolinek (čtyř amerických – Delta, American, United, Southwest a tří evropských – Lufthansa, Air France-KLM a IAG – skupiny ve které jsou sdruženy především British Airways a Iberia), pak jejich tržní kapitalizace se po propadu v období příchodu koronaviru o přibližně 60 % zotavily jen minimálně, a nyní se pohybují okolo 50 % hodnot z konce roku 2019.

A kdy se mají na svou původní úroveň vrátit jejich tržby? Pro letošek se očekává propad o 56 %, následovaný meziročními růsty o 65 % (20/21) a 19 % (21/22). I v roce 2022 tak predikované tržby vybraných aerolinek nedosahují úrovně roku 2019, a to o více jak 10 %. Lze přitom očekávat, že krize dopadne na tyto největší hráče mírněji, než na jejich menší a slabší konkurenty. Odhad vývoje sumy tržeb největších aerolinek spolu s jejich předchozím vývojem a zároveň před-covidovým odhadem ze začátku letošního roku je opět zobrazen v grafu níže.

A kdy se mají na svou původní úroveň vrátit jejich tržby? Pro letošek se očekává propad o 56 %, následovaný meziročními růsty o 65 % (20/21) a 19 % (21/22). I v roce 2022 tak predikované tržby vybraných aerolinek nedosahují úrovně roku 2019, a to o více jak 10 %. Lze přitom očekávat, že krize dopadne na tyto největší hráče mírněji, než na jejich menší a slabší konkurenty. Odhad vývoje sumy tržeb největších aerolinek spolu s jejich předchozím vývojem a zároveň před-covidovým odhadem ze začátku letošního roku je opět zobrazen v grafu níže.

I v této volatilní době jsme vám k dispozici, potřebujete-li ocenit libovolnou společnost či aktivum.

Pro všechny naše klienty používáme data odpovídající standardu investičního oceňování.

I v této volatilní době jsme vám k dispozici, potřebujete-li ocenit libovolnou společnost či aktivum.

Pro všechny naše klienty používáme data odpovídající standardu investičního oceňování.

Pokud jde o očekávání výše tržeb těchto automobilek, které přeci jen lépe indikují stav reálné ekonomiky, pak je pro celý letošní rok očekáván jejich meziroční propad o 13,2 % a dále až v roce 2022 návrat na úroveň roku 2019. Tento odhad vývoje sumy tržeb tří největších evropských automobilek spolu s jejich předchozím vývojem a zároveň před-covidovým odhadem ze začátku letošního roku je zachycen níže.

A jak to dle akciových analytiků vypadá s osobní leteckou dopravou, jakožto jedním z nejpostiženějších odvětví?

Jestliže z předchozích dat se zdá, že pro automotive není situace ani výhled nijak katastrofální, pro aerolinie to samé konstatovat nelze. Pokud opět vyjdeme z dat pro největší veřejně obchodované společnosti – v tomto případě sedmi aerolinek (čtyř amerických – Delta, American, United, Southwest a tří evropských – Lufthansa, Air France-KLM a IAG – skupiny ve které jsou sdruženy především British Airways a Iberia), pak jejich tržní kapitalizace se po propadu v období příchodu koronaviru o přibližně 60 % zotavily jen minimálně, a nyní se pohybují okolo 50 % hodnot z konce roku 2019.

A kdy se mají na svou původní úroveň vrátit jejich tržby? Pro letošek se očekává propad o 56 %, následovaný meziročními růsty o 65 % (20/21) a 19 % (21/22). I v roce 2022 tak predikované tržby vybraných aerolinek nedosahují úrovně roku 2019, a to o více jak 10 %. Lze přitom očekávat, že krize dopadne na tyto největší hráče mírněji, než na jejich menší a slabší konkurenty. Odhad vývoje sumy tržeb největších aerolinek spolu s jejich předchozím vývojem a zároveň před-covidovým odhadem ze začátku letošního roku je opět zobrazen v grafu níže.

I v této volatilní době jsme vám k dispozici, potřebujete-li ocenit libovolnou společnost či aktivum.

Pro všechny naše klienty používáme data odpovídající standardu investičního oceňování.

Autoři