Nová pravidla zdanění pro prodej a ocenění akcií / obchodních podílů: Co se mění pro fyzické osoby od roku 2025?

Vládní konsolidační balíček přijatý v průběhu roku 2023 upravuje mimo jiné oblast daňového osvobození příjmů z prodeje cenných papírů / podílů. Provedené změny mohou vést ke vzniku povinnosti uhradit daň z příjmů i při prodeji dlouhodobě držené majetkové účasti, jejíž prodej byl dle předchozí právní úpravy od daně z příjmů osvobozen.

Příslušné daňové změny vstoupí v účinnost k datu 1. 1. 2025. Konkrétně se jedná o ustanovení § 4 odst. 3 a § 10 odst. 9 zákona č. 586/1992 Sb. o daních z příjmů, která nově zavádí možnost nahradit standardní daňovou nabývací cenu tržní hodnotou prodávaného cenného papíru stanovenou k datu 31. 12. 2024. Tento postup má vyloučit zpětnou účinnost příslušné právní úpravy.

Právě problematikou stanovení tržní hodnoty akcie / obchodního podílu k datu 31. 12. 2024 (včetně vhodného data, kdy ocenění zpracovat) se budeme zabývat v tomto textu.

Vymezení tržní hodnoty

Tržní hodnota je v české legislativě vymezena v ustanovení § 2 odst. 4) zákona č. 151/1997 Sb., zákon o oceňování majetku. Jedná se o standardní definici srovnatelnou s uznávaným mezinárodním vymezením. V případě akcie / obchodního podílu jde zjednodušeně o odhad ceny dosažitelné při prodeji mezi nezávislými subjekty, přičemž tato cena by měla být akceptovatelná ze strany více kupujících.

Stanovení tržní hodnoty

Oproti obvyklé ceně je pro stanovení tržní hodnoty možné použít širší skupinu oceňovacích metod – typicky se jedná o výnosové, majetkové či porovnávací metody. V případě fungujících provozních podniků se v české praxi zpravidla používá výnosová metoda založená na finančním plánu, ideálně doplněná srovnáním s obchodovanými společnostmi.

Jakým způsobem doložit tržní hodnotu akcie / obchodního podílu?

Zákon o daních z příjmů ani zákon o oceňování majetku nevymezují způsob doložení tržní hodnoty akcie / obchodního podílu k 31. 12. 2024, připadá proto v úvahu i výpočet předložený samotným držitelem cenného papíru. Z pohledu dostatečné síly důkazu však doporučujeme doložit tržní hodnotu příslušné akcie / obchodního podílu nezávislým výstupem zpracovaným specialistou na oceňování. Může to být například znalecký posudek, což je standardní strukturovaný dokument uznávaný českou legislativou.

Kdy si nechat zpracovat ocenění podílu / akcie dle tržní hodnoty?

Ustanovení § 10 odst. 9) zákona o daních z příjmů požaduje stanovit tržní hodnotu k 31. 12. 2024, přičemž tento parametr daňový poplatník využije až v daňovém přiznání obsahujícím příjmy z prodeje podílů / akcií. Je proto relevantní zpracovat ocenění až při dostupnosti finálních účetních výkazů za kalendářní rok 2024. Zároveň není určen časový limit, do kdy má být znalecký posudek zpracován, přičemž běžnou praxí českých soudů je například požadovat zpracování znaleckých posudků s datem ocenění pět i více let zpět.

Z pohledu daňového poplatníka považujeme za zcela běžné stanovit tržní hodnotu jím drženého podílu / cenného papíru k 31. 12. 2024 v průběhu roku 2025, kdy se jedná o běžný časový posun mezi datem zpracování znaleckého posudku a datem ocenění. Ani vyhotovení znaleckého posudku v pozdějších letech předcházejících samotnému prodeji se nám nejeví jako závadné, zpracovatelé znaleckých posudků se běžně vyrovnávají s rozdílem mezi očekávaným a skutečným vývojem.

Výhody a nevýhody tržní hodnoty stanovené k 31. 12. 2024

Závěrem hodnotíme, zda je parametr tržní hodnoty stanovené k 31. 12. 2024 vhodným kritériem oddělujícím dva rozdílné režimy zdanění příjmů z prodeje akcií / obchodních podílů.

Jak jsme již uvedli, tržní hodnota je uznávaným mezinárodním standardem a pro její stanovení existuje řada doporučených postupů a parametrů. Využití standardu tržní hodnoty pro dané účely považujeme proto za nejlepší volbu.

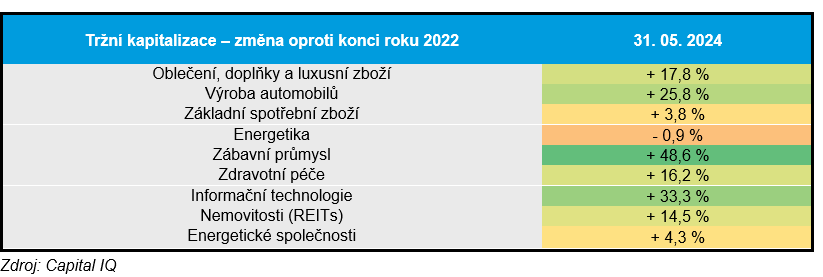

Co se týče fixního data ocenění k 31. 12. 2024, jeho vhodnost ovlivní tržní podmínky, které budou panovat právě 31. 12. 2024. Naše znalecká kancelář dlouhodobě sleduje trendy na evropských akciových trzích s použitím komerční databáze Capital IQ. Při krizovém vývoji po útoku na Ukrajinu poklesla tržní kapitalizace řady evropských odvětví oproti konci roku 2021 o 15 % až 30 %. V následující tabulce uvádíme vývoj tržních kapitalizací od konce roku 2022 do konce května 2024.

Z příslušné tabulky vyplývá, že řada odvětví se v průběhu roku 2024 nachází v růstové fázi, v případě energetického sektoru bylo pozitivního vývoje dosaženo již v průběhu energetické krize v roce 2022.

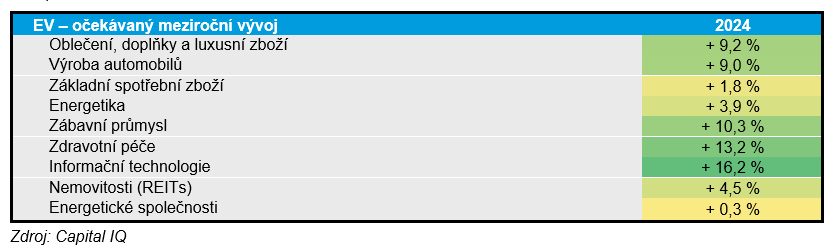

Pozitivní jsou též odhady analytiků ohledně vývoje tzv. enterprise value do konce roku 2024 (ve srovnání s rokem 2023).

Pokud do konce roku nedojde k eskalaci geopolitické situace, bude tržní hodnota k 31. 12. 2024 hodnotou stanovenou ve stabilních ekonomických podmínkách a jako taková bude dobrým hodnotovým kritériem rozdělujícím dvě období a dva různé režimy zdanění. Naše znalecká kancelář bude i nadále sledovat vývoj očekávání do konce roku 2024 pro hlavní odvětví a tyto informace pro vás budeme publikovat.

Máte dotazy týkající se (nejen) problematiky výše uvedeného ocenění, související daňové problematiky nebo jiných oceňovacích úkolů? Ozvěte se nám, rádi je s vámi probereme.