Získejte při akvizici více

Pracovní kapitál je neodmyslitelným atributem každé firmy. Jeho existence doprovází každodenní činnost a efektivita jeho řízení může odlišovat úspěšný podnik od skomírající společnosti. To přirozeně definuje nezanedbatelný význam této položky při nákupu či prodeji společnosti. Následující řádky Vám umožní přinejmenším základní orientaci v této problematice.

Pracovní kapitál firem je definován jako rozdíl mezi provozními oběžnými aktivy a provozními krátkodobými závazky. Tuto jednoduchou poučku je v transakční praxi často velmi obtížné naplnit, zejména pokud se jedná o dohodu nad výší pracovního kapitálu počítanou do kupní ceny při prodeji podniku.

Během vyjednávání základních podmínek transakce se nejčastěji pracuje s předpokladem, že v prodávané společnosti bude k datu prodeje dostatečný pracovní kapitál na zajištění hladkého pokračování běžné provozní činnosti. U společností s významnou výší dílčích složek pracovního kapitálu může snaha o naplnění této podmínky v rámci uzavírání a vypořádávání transakce vyvolávat závažné spory.

Pracovní kapitál se většinou liší společnost od společnosti dokonce i u společností působících ve stejném odvětví. Nejčastěji má pracovní kapitál následující charakter:

- Rostoucí – Při růstu tržeb podniku má tendenci úměrně narůstat i pracovní kapitál, čímž roste potřeba prostředků vázaných do oběžných aktiv společnosti (např. strojírenství). V průběhu transakce tak dochází k pokračujícímu růstu pracovního kapitálu v předmětné společnosti a tím i úbytku hotovosti.

- Sezónní – Týká se společností působících v sezónních odvětvích (např. stavebnictví, provozovatelé lyžařských středisek). Výše pracovního kapitálu předmětné společnosti v jednotlivých fázích transakce se může významně lišit – úroveň existující v době provádění due diligence může být dramaticky odlišná oproti situaci při vypořádání transakce.

- Záporný – V odvětvích, kde společnosti přijímají zálohové platby na poskytování svých výrobků nebo služeb (typicky veřejné služby jako např. centralizované dodávky tepla, cestovní kanceláře) společnosti v podstatě s růstem svého obratu „generují volné prostředky“, tedy v podstatě zlepšují svoji čistou peněžní pozici. U těchto společností existuje riziko významného úbytku hotovosti při poklesu tržeb.

- Fluktuující – V průběhu roku dochází k výkyvům pracovního kapitálu např. z titulu měnících se platebních zvyklostí u zákazníků, velkých nepravidelných plateb od zákazníků, společnost nakupuje jednorázově velké množství zásob apod. U takových společností je mimořádně obtížné správně stanovit cílové hodnoty jednotlivých položek pracovního kapitálu.

Při práci s pracovním kapitálem je důležité správně posoudit, které položky oběžných aktiv a krátkodobých závazků jsou provozní povahy a odpovídajícím způsobem očistit rozvahu společnosti:

Předmětem dohody prodávajícího a kupujícího je samotná otázka, které položky budou vstupovat do výpočtu pracovního kapitálu pro danou transakci. Akviziční cena bývá často vyjednávána na „cash-free“, „debt-free“ bázi. V takovém případě jsou z pracovního kapitálu vyloučeny veškeré finanční prostředky a jejich ekvivalenty stejně jako úvěrové linky (včetně kontokorentních účtů) a všechny obdobné dluhové instrumenty.

Významným tématem se může stát samotná definice jednotlivých položek pracovního kapitálu. Může dojít ke sporu, zda použít lokální účetní standardy, aplikovat definice mezinárodních standardů či vycházet přímo z dohody mezi kupujícím a prodávajícím. I v rámci samotných standardů může být přípustných několik způsobů evidence, které mohou mít odlišný vliv na pozici kupujícího a prodávajícího a je zapotřebí oboustranné dohody o použitém řešení.

V transakční dokumentaci mohou být přímo stanoveny cílové hodnoty jednotlivých složek pracovního kapitálu, které musí být dosaženy, aby byla naplněna podmínka zachování výše pracovního kapitálu nezbytné k hladkému pokračování běžné provozní činnosti.

Nastavení cílových hodnot pracovního kapitálu je obecně založeno na analýze běžné činnosti firmy, ze které by měly vyplynout potřebné úrovně jednotlivých složek pracovního kapitálu. Stanovení těchto úrovní by mělo být ale také korespondovat se způsobem stanovení samotné kupní ceny a přístup použitý k stanovení cílových hodnot pracovního kapitálu by měl být v souladu s ostatními mechanismy vedoucími ke stanovení finální kupní ceny.

Následující faktory by měly být vzaty v úvahu při stanovování cílových hodnot pracovního kapitálu:

- Jaká je běžná úroveň po daný obor?

- Jaká je výše pracovního kapitálu vyjádřená jako procento z celkových výnosů?

- Existují důvody, proč se hodnoty dané společnosti odlišují od normálu?

- Jak významně se pohybuje výše zásob srovnávaná na měsíční bázi?

- Ovlivňuje sezónnost prodejů úroveň pracovního kapitálu?

- Jedná se o rostoucí firmu, u které roste pracovní kapitál stejným tempem?

V průběhu due diligence předmětné společnosti lze často zjistit následující skutečnosti:

- Nedostatek dostatečných opravných položek k zásobám či pohledávkám (přinejmenším z pohledu kupujícího)

- Chybějící či chybné časové rozlišování či tvorba odpovídajících rezerv a dohadných položek (dovolené, bonusy, záruky, provize, diskonty a další podpora prodeje)

- Některé jednotlivé účty, které by měly být z titulu své povahy vyloučeny z pracovního kapitálu

- Jednorázové výkyvy způsobené interními změnami

Následná vyjednávání o pracovním kapitálu mohou vyvolávat pocit nespravedlnosti mezi kupujícím a prodávajícím. Kupující, který má zaplatit sjednanou cenu, nevidí často důvod, proč by měl připlácet za nárůst pracovního kapitálu společnosti. Prodávající požaduje zaplacení za investice do zvýšení pracovního kapitálu společnosti, které často financuje z části vytvořeného zisku a chce i tuto část zisku dostat zaplacenou. Obě tyto pozice mají svoje odůvodnění a jejich konečné řešení bývá odkládáno do doby vyjednávání o smluvní dokumentaci. Tehdy se ale může ukázat, že postoj a názor obou stran je velmi odlišný a může být problematické přiblížit obě strany k vzájemnému konsensu.

Pokud se ukáže, že je zapotřebí detailně vyjednávat o každé položce pracovního kapitálu, může to vysilovat obě strany a značně prodlužovat uzavření transakce. Konfliktnost těchto jednání je také dána tím, že většina řešení zvýhodňuje buď pozici kupujícího nebo prodávajícího.

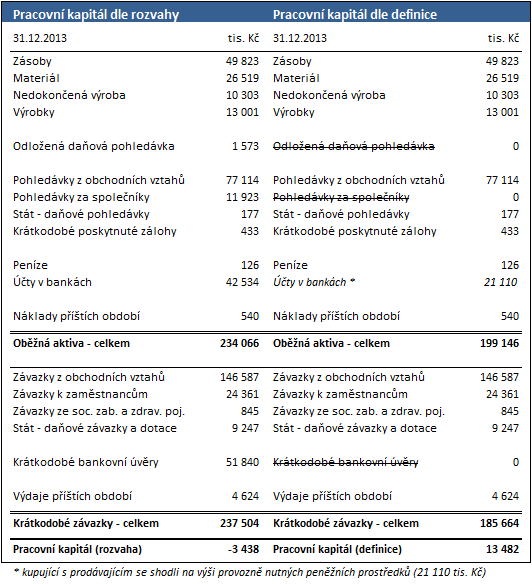

Následující tabulka ilustruje úpravy pracovního kapitálu oproti účetní bilanci a promítnutí závěrů z due diligence:

Běžný vývoj diskuzí na téma pracovního kapitálu v jednotlivých fázích transakce je přibližně následující:

- V úvodní fázi je nabízena indikativní kupní cena za předpokladu dostatečné úrovně pracovního kapitálu na zajištění hladkého pokračování provozní činnosti

- V průběhu due diligence analyzuje kupující jednotlivé složky pracovního kapitálu a jejich minulý a předpokládaný vývoj a významnost pracovního kapitálu v rámci činnosti společnosti

- Na základě due diligence jsou identifikovány potenciální úpravy jak v existující výši pracovního kapitálu, tak v požadované úrovni jednotlivých složek

- V průběhu následujících jednání mezi kupujícím a prodávajícím jsou dohodnuty úpravy pracovního kapitálu a cílová/požadovaná hodnota pracovního kapitálu v době vypořádávání transakce

- Při zpracovávání návrhu smluvní dokumentace dochází na základě vyjednávání mezi prodávajícím a kupujícím k zpřesnění definic jednotlivých složek pracovního kapitálu

- Obě smluvní strany dospějí k oboustranně akceptovatelnému řešení sporných bodů a finální kupní smlouva obsahuje srozumitelné definice jednotlivých složek pracovního kapitálu a jejich cílových hodnot, také je dohodnut mechanismus řešení budoucích sporů (nejčastěji nezávislý expert)

- Ve fázi vypořádání transakce je zjištěna aktuální výše jednotlivých složek pracovního kapitálu jednou ze stran a na základě kontroly protistrany dojde buďto k odsouhlasení nebo k otevření diskuze a spuštění mechanismu řešení sporů

Časová prodleva mezi přípravou smluvní dokumentace a vypořádáním celé transakce vede k tomu, že existuje nejistota ohledně finální výše placené kupní ceny. A v jednotlivých okamžicích může vlivem pracovního kapitálu docházet k významným výkyvům konečné kupní ceny. To může komplikovat financování transakce ze strany kupujícího a zvyšovat jeho riziko, ale také zvyšovat riziko pro prodávajícího a ohrožovat dokončení celé transakce.

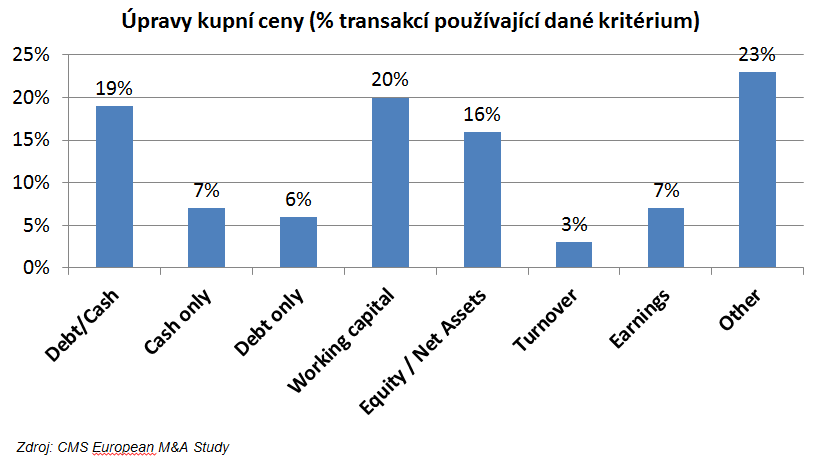

Důležitost pracovního kapitálu v transakcích ukazuje četnost, s jakou je pracovní kapitál součástí ustanovení o úpravě kupní ceny. Následující graf dokládá, že pracovní kapitál je nejčastějším předmětem dojednaných úprav kupní ceny:

Je zřejmé, že u společností s významnou výší pracovního kapitálu jako celku či jeho jednotlivých složek, může být tato oblast zdrojem mnoha diskuzí a potenciálních konfliktů mezi kupujícím a prodávajícím. Věcný přístup a fundamentální analýza pracovního kapitálu společnosti může minimalizovat spory v této oblasti, které někdy ohrožují její samotnou realizaci. A tomu dobří poradci umějí předcházet.

Tým RSM CZ Corporate Finance má v oblasti fúzí a akvizic četné zkušenosti a díky pestrému portfoliu našich klientů si udržujeme přehled o potenciálních problémech, které se během transakcí v dnešní době vyskytují, a současně s tím i možných řešení akceptovatelných pro obě strany. Pokud byste se k tomuto tématu chtěli dozvědět více, rádi Vám pomůžeme.