Lhůty pro podání daňového přiznání z příjmů fyzických a právnických osob dle novely daňového řádu

15.12.2020

V průběhu letošního dubna jsme vás v našem newsletteru informovali, že plánovaná novela daňového řádu nebyla překvapivě schválena. Vláda poté Poslanecké sněmovně předložila upravený návrh zákona, který bez větších komplikací prošel legislativním procesem, a dne 26. června 2020 byla novela daňového řádu vyhlášena ve Sbírce zákonů pod číslem 283/2020 Sb. s účinností od 1. ledna 2021.

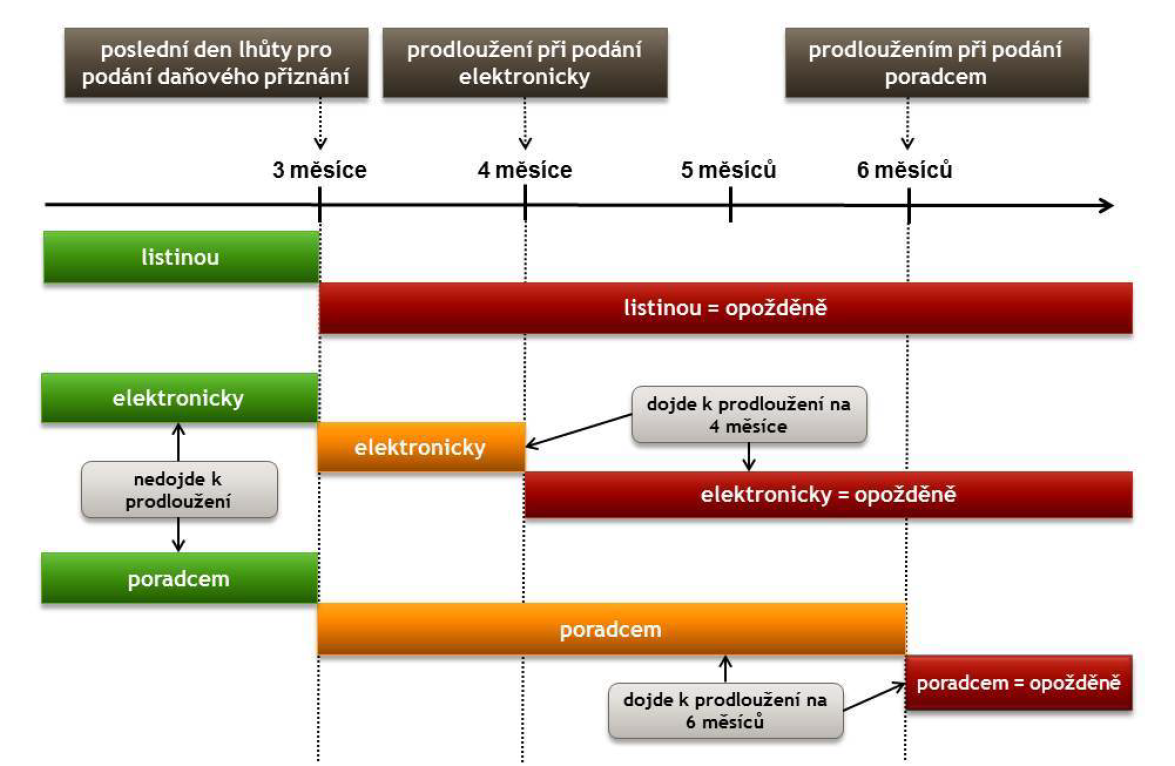

Novela přináší, vedle změn souvisejících s elektronizací správy daně, i zajímavé úpravy v oblasti lhůt pro podání daňového přiznání z příjmů fyzických a právnických osob. Dle důvodové zprávy k novele by změny měly motivovat poplatníky upustit od podání daňového přiznání v listinné podobě a začít využívat podání daňového přiznání elektronickou formou. Pro přehlednost uvádíme grafické znázornění lhůt pro podání daňového přiznání z příjmů fyzických a právnických osob dle nové úpravy.

Zdroj: Důvodová zpráva k novele daňového řádu

Obecná tříměsíční lhůta pro podání daňového přiznání u daní vyměřovaných za zdaňovací období, které činí nejméně 12 měsíců, zůstává nadále zachována, tzn. stále platí termín pro podání daně z příjmů fyzických a právnických osob 3 měsíce po skončení zdaňovacího období. Tato tříměsíční lhůta je prodloužena o jeden měsíc pro poplatníky, kteří si daňové přiznání podají elektronicky, a zároveň nejsou povinni mít účetní závěrku ověřenou auditorem dle Zákona o účetnictví. U poplatníků, jejichž účetní závěrka musí být ověřena auditorem, je lhůta pro podání daňového přiznání stále 6 měsíců po skončení zdaňovacího období.

Obecně lze konstatovat, že výše uvedené prodloužení lhůty o 1 měsíc se týká jak fyzických osob, podávající své daňové přiznání elektronickou formou, tak všech právnických osob, jelikož jejich povinností je podávat daňová přiznání pouze elektronicky.

Další zásadní změnou v oblasti lhůt pro podání daňového přiznání z příjmů fyzických a právnických osob je u poplatníků, kteří zplnomocní daňového poradce či advokáta (dále jen „poradce“) k podání daňového přiznání. V tomto případě je šestiměsíční lhůta pro podání daňového přiznání poradcem sice zachována, ale nově nebude nutné uplatnit plnou moc u správce daně do 3 měsíců po uplynutí zdaňovacího období, jak tomu bylo doposud. Plnou moc bude možné uplatnit u správce daně až společně s podáním daňového přiznání.

Pozornému čtenáři neunikla skutečnost, že správce daně může být v dočasné nejistotě týkající se délky lhůty pro podání daňového přiznání, a tedy i okamžiku splatnosti daně, resp. okamžiku, od kterého se odvíjí lhůta pro vrácení vratitelného přeplatku. V praxi bude nastávat skutečnost, že správce daně bude moci určit, zda došlo k prodloužení lhůty až po podání daňového přiznání, a k prodloužení lhůty tak dojde ex post se zpětnými účinky. Případnou výzvu k podání daňového přiznání může správce daně vydat až marně uplyne 6 měsíců po skončení zdaňovacího období.

V neposlední řadě je nutné dodat, že obecná tříměsíční lhůta může zůstat zachována i v případě, kdy je daňové přiznání z příjmů fyzických a právnických osob podáno elektronicky nebo poradcem. Jinými slovy, bude-li daňové přiznání podáno za zdaňovací období, např. kalendářní rok a bude-li podáno do konce 3 měsíců po uplynutí zdaňovacího období, tj. 1. dubna, daňové přiznání bude vyměřeno k 1. dubnu bez ohledu na způsob podání. Taková situace může mít pozitivní dopad na poplatníka v případě, kdy výsledkem daňového přiznání bude přeplatek na dani, a tedy lhůta 30 dnů pro vrácení vratitelného přeplatku začne běžet od 1. dubna.

Na závěr připomínáme, že účinnost novely daňového řádu je 1. ledna 2021. Dle přechodného ustanovení se nová úprava lhůt pro podání daňového přiznání bude vztahovat na zdaňovací období končící nejdříve k 31. 12. 2020. Pro poplatníky, kteří mají zdaňovací období kalendářní rok, se tyto změny budou aplikovat na podání daňového přiznání už za rok 2020.

Chcete mít jistotu, že má vaše společnost správně vedenou daňovou agendu? Neváhejte nám ji svěřit! Rádi vám pomůžeme a o vše se postaráme.

Zdroj: Důvodová zpráva k novele daňového řádu

Obecná tříměsíční lhůta pro podání daňového přiznání u daní vyměřovaných za zdaňovací období, které činí nejméně 12 měsíců, zůstává nadále zachována, tzn. stále platí termín pro podání daně z příjmů fyzických a právnických osob 3 měsíce po skončení zdaňovacího období. Tato tříměsíční lhůta je prodloužena o jeden měsíc pro poplatníky, kteří si daňové přiznání podají elektronicky, a zároveň nejsou povinni mít účetní závěrku ověřenou auditorem dle Zákona o účetnictví. U poplatníků, jejichž účetní závěrka musí být ověřena auditorem, je lhůta pro podání daňového přiznání stále 6 měsíců po skončení zdaňovacího období.

Obecně lze konstatovat, že výše uvedené prodloužení lhůty o 1 měsíc se týká jak fyzických osob, podávající své daňové přiznání elektronickou formou, tak všech právnických osob, jelikož jejich povinností je podávat daňová přiznání pouze elektronicky.

Další zásadní změnou v oblasti lhůt pro podání daňového přiznání z příjmů fyzických a právnických osob je u poplatníků, kteří zplnomocní daňového poradce či advokáta (dále jen „poradce“) k podání daňového přiznání. V tomto případě je šestiměsíční lhůta pro podání daňového přiznání poradcem sice zachována, ale nově nebude nutné uplatnit plnou moc u správce daně do 3 měsíců po uplynutí zdaňovacího období, jak tomu bylo doposud. Plnou moc bude možné uplatnit u správce daně až společně s podáním daňového přiznání.

Pozornému čtenáři neunikla skutečnost, že správce daně může být v dočasné nejistotě týkající se délky lhůty pro podání daňového přiznání, a tedy i okamžiku splatnosti daně, resp. okamžiku, od kterého se odvíjí lhůta pro vrácení vratitelného přeplatku. V praxi bude nastávat skutečnost, že správce daně bude moci určit, zda došlo k prodloužení lhůty až po podání daňového přiznání, a k prodloužení lhůty tak dojde ex post se zpětnými účinky. Případnou výzvu k podání daňového přiznání může správce daně vydat až marně uplyne 6 měsíců po skončení zdaňovacího období.

V neposlední řadě je nutné dodat, že obecná tříměsíční lhůta může zůstat zachována i v případě, kdy je daňové přiznání z příjmů fyzických a právnických osob podáno elektronicky nebo poradcem. Jinými slovy, bude-li daňové přiznání podáno za zdaňovací období, např. kalendářní rok a bude-li podáno do konce 3 měsíců po uplynutí zdaňovacího období, tj. 1. dubna, daňové přiznání bude vyměřeno k 1. dubnu bez ohledu na způsob podání. Taková situace může mít pozitivní dopad na poplatníka v případě, kdy výsledkem daňového přiznání bude přeplatek na dani, a tedy lhůta 30 dnů pro vrácení vratitelného přeplatku začne běžet od 1. dubna.

Na závěr připomínáme, že účinnost novely daňového řádu je 1. ledna 2021. Dle přechodného ustanovení se nová úprava lhůt pro podání daňového přiznání bude vztahovat na zdaňovací období končící nejdříve k 31. 12. 2020. Pro poplatníky, kteří mají zdaňovací období kalendářní rok, se tyto změny budou aplikovat na podání daňového přiznání už za rok 2020.

Chcete mít jistotu, že má vaše společnost správně vedenou daňovou agendu? Neváhejte nám ji svěřit! Rádi vám pomůžeme a o vše se postaráme.

Zdroj: Důvodová zpráva k novele daňového řádu

Obecná tříměsíční lhůta pro podání daňového přiznání u daní vyměřovaných za zdaňovací období, které činí nejméně 12 měsíců, zůstává nadále zachována, tzn. stále platí termín pro podání daně z příjmů fyzických a právnických osob 3 měsíce po skončení zdaňovacího období. Tato tříměsíční lhůta je prodloužena o jeden měsíc pro poplatníky, kteří si daňové přiznání podají elektronicky, a zároveň nejsou povinni mít účetní závěrku ověřenou auditorem dle Zákona o účetnictví. U poplatníků, jejichž účetní závěrka musí být ověřena auditorem, je lhůta pro podání daňového přiznání stále 6 měsíců po skončení zdaňovacího období.

Obecně lze konstatovat, že výše uvedené prodloužení lhůty o 1 měsíc se týká jak fyzických osob, podávající své daňové přiznání elektronickou formou, tak všech právnických osob, jelikož jejich povinností je podávat daňová přiznání pouze elektronicky.

Další zásadní změnou v oblasti lhůt pro podání daňového přiznání z příjmů fyzických a právnických osob je u poplatníků, kteří zplnomocní daňového poradce či advokáta (dále jen „poradce“) k podání daňového přiznání. V tomto případě je šestiměsíční lhůta pro podání daňového přiznání poradcem sice zachována, ale nově nebude nutné uplatnit plnou moc u správce daně do 3 měsíců po uplynutí zdaňovacího období, jak tomu bylo doposud. Plnou moc bude možné uplatnit u správce daně až společně s podáním daňového přiznání.

Pozornému čtenáři neunikla skutečnost, že správce daně může být v dočasné nejistotě týkající se délky lhůty pro podání daňového přiznání, a tedy i okamžiku splatnosti daně, resp. okamžiku, od kterého se odvíjí lhůta pro vrácení vratitelného přeplatku. V praxi bude nastávat skutečnost, že správce daně bude moci určit, zda došlo k prodloužení lhůty až po podání daňového přiznání, a k prodloužení lhůty tak dojde ex post se zpětnými účinky. Případnou výzvu k podání daňového přiznání může správce daně vydat až marně uplyne 6 měsíců po skončení zdaňovacího období.

V neposlední řadě je nutné dodat, že obecná tříměsíční lhůta může zůstat zachována i v případě, kdy je daňové přiznání z příjmů fyzických a právnických osob podáno elektronicky nebo poradcem. Jinými slovy, bude-li daňové přiznání podáno za zdaňovací období, např. kalendářní rok a bude-li podáno do konce 3 měsíců po uplynutí zdaňovacího období, tj. 1. dubna, daňové přiznání bude vyměřeno k 1. dubnu bez ohledu na způsob podání. Taková situace může mít pozitivní dopad na poplatníka v případě, kdy výsledkem daňového přiznání bude přeplatek na dani, a tedy lhůta 30 dnů pro vrácení vratitelného přeplatku začne běžet od 1. dubna.

Na závěr připomínáme, že účinnost novely daňového řádu je 1. ledna 2021. Dle přechodného ustanovení se nová úprava lhůt pro podání daňového přiznání bude vztahovat na zdaňovací období končící nejdříve k 31. 12. 2020. Pro poplatníky, kteří mají zdaňovací období kalendářní rok, se tyto změny budou aplikovat na podání daňového přiznání už za rok 2020.

Chcete mít jistotu, že má vaše společnost správně vedenou daňovou agendu? Neváhejte nám ji svěřit! Rádi vám pomůžeme a o vše se postaráme. Autoři