Průměrné multiplikátory odvětví a jejich komparace s daty z burzy¹

03.04.2018

Ocenění na základě tržního porovnání patří mezi metody založené na analýze kapitálového trhu. Vychází ze základní premisy oceňování, kterou je porovnávání. Při výpočtu se vychází z porovnání podniku se srovnatelnými společnostmi, které jsou veřejně obchodovatelné. Znalec v tomto případě porovnává oceňovanou společnost s podobnými společnostmi, jejichž akcie jsou obchodovány na burzách. Ve výběru by se měly vyskytovat podniky, které jsou podle prof. Maříka (2011) srovnatelné na základě parametrů: výnosnosti, rizikovosti, růstu a obchodovatelnosti. V praxi se ale takové vlastnosti obtížně určují. Proto se do benchmarku častěji zahrnují společnosti podle náhradních kritérií. Těmi jsou například geografická působnost, odvětví, shodnost výrobků, postavení v hodnotovém řetězci atd.

V rámci oceňování jsou metody na základě tržního porovnání běžné. Náš znalecký ústav využívá například data z komerční databáze Capital IQ, která jsou dále filtrována, aby bylo dosaženo maximální srovnatelnosti. Dalším přístupem však může být orientační ocenění podniku na základě průměrných multiplikátorů odvětví. Dokonce i někteří čeští znalci se v posudcích odkazují na databázi prof. Damodarana, amerického profesora působícího na Newyorské univerzitě, který je jednou z nejznámějších osobností v oblasti oceňování podniků. Ten zveřejňuje na svých internetových stránkách rozsáhlou databázi různých parametrů používaných v oceňovacím procesu. Jedním z těchto parametrů jsou i průměrné odvětvové multiplikátory.

Rádi bychom Vám tedy pro zajímavost představili tento přístup k orientačnímu ocenění podniku a zjistili vypovídací schopnost odvětvových multiplikátorů EV/EBITDA publikovaných prof. Damodaranem.

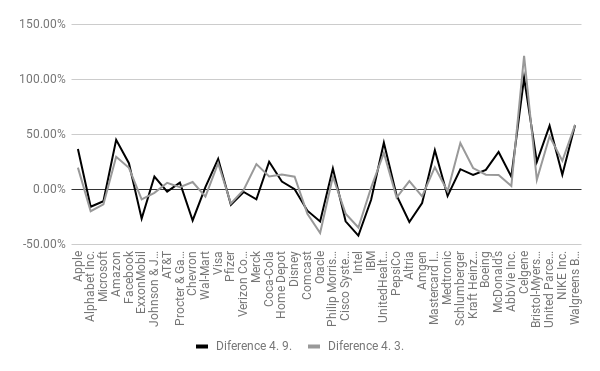

Za tímto účelem byly porovnány EV společností získaných z ocenění firem pomocí průměrného odvětvového multiplikátoru s hodnotami EV těchto firem získaných z burzovních dat. Tato analýza byla provedena na vzorku největších veřejně obchodovatelných společností podle tržní kapitalizace kótovaných na amerických burzách.

Na základě dvou měření v roce 2017 bylo potvrzeno, že většina (cca 60 %) zkoumaných společností byla pomocí průměrného odvětvového násobitele podhodnocena. Jelikož však byl vybrán vzorek největších veřejně obchodovatelných společností podle tržní kapitalizace, je podíl firem nadhodnocených použitím průměrného odvětvového multiplikátoru neočekávaně nízký.

Na základě vysokého rozptylu hodnot jsme se rozhodli podrobněji zkoumat dva vybrané multiplikátory odvětví a testovat jejich předpovědní schopnost. Pro podrobnější analýzu byla zvolena odvětví, která se vymykala počtem obchodovaných firem – odvětví „Těžba ropy a plynu” a odvětví „Biotechnologická léčiva”. Data prof. Damodarana jsou aktualizována jednou ročně, a proto jsme se pokusili reprodukovat daný multiplikátor s aktualizovanými informacemi o EBITDA a EV společností z databáze Capital IQ v září roku 2017, tedy tři čtvrtě roku po zveřejnění daných multiplikátorů pro rok 2017.

Výsledky byly velmi překvapivé. Při dodržení stejné metodiky výpočtu, kterou pro svůj výpočet původně použil i prof. Damodaran, byl průměrný multiplikátor odvětví odhadnut na 13,94. To je poměrně značný rozdíl oproti multiplikátoru, který byl znám k počátku roku 2017 (17,81). Tato diference činí -22 % během necelého roku.

Při analýze odvětví „Biotechnologická léčiva” byl reprodukovaný průměrný multiplikátor odhadnut na 18,47. Přitom na počátku roku 2017 činila hodnota tohoto multiplikátoru 11,62. Jedná se o diferenci téměř +59 %.

Z analýzy multiplikátorů dvou vybraných odvětví vyplývá, že průměrné hodnoty multiplikátorů odvětví poměrně velice rychle zastarávají. Dále je nutné uvést, že u odvětví s nízkým počtem firem hrozí, že průměrný odvětvový multiplikátor je především ovlivněn vývojem dominantních společností. Proto lze doporučit, aby oceňovatel (ať už odborník či laik) v případě ocenění podniku využíval vždy nejaktuálnější informace, a pokud tyto nejsou dostupné, aby zvážil využití průměrné hodnoty multiplikátoru za delší časové období.

¹ V celém rozsahu článku jsou používány zkratky pro Enterprise Value (EV) a pro zisk před úroky, zdaněním a odpisy (EBITDA).

Pokud máte zájem o zpracování ocenění společnosti, rádi vám poradíme a pomůžeme.

Zdroj:

Budský, P. – Dvořák, J. (2017): Průměrné multiplikátory odvětví a jejich komparace s daty z burzy. Oceňování 4/2017, Vysoká škola ekonomická v Praze: Nakladatelství Oeconomica, ISSN 1803-0785

Na základě dvou měření v roce 2017 bylo potvrzeno, že většina (cca 60 %) zkoumaných společností byla pomocí průměrného odvětvového násobitele podhodnocena. Jelikož však byl vybrán vzorek největších veřejně obchodovatelných společností podle tržní kapitalizace, je podíl firem nadhodnocených použitím průměrného odvětvového multiplikátoru neočekávaně nízký.

Na základě vysokého rozptylu hodnot jsme se rozhodli podrobněji zkoumat dva vybrané multiplikátory odvětví a testovat jejich předpovědní schopnost. Pro podrobnější analýzu byla zvolena odvětví, která se vymykala počtem obchodovaných firem – odvětví „Těžba ropy a plynu” a odvětví „Biotechnologická léčiva”. Data prof. Damodarana jsou aktualizována jednou ročně, a proto jsme se pokusili reprodukovat daný multiplikátor s aktualizovanými informacemi o EBITDA a EV společností z databáze Capital IQ v září roku 2017, tedy tři čtvrtě roku po zveřejnění daných multiplikátorů pro rok 2017.

Výsledky byly velmi překvapivé. Při dodržení stejné metodiky výpočtu, kterou pro svůj výpočet původně použil i prof. Damodaran, byl průměrný multiplikátor odvětví odhadnut na 13,94. To je poměrně značný rozdíl oproti multiplikátoru, který byl znám k počátku roku 2017 (17,81). Tato diference činí -22 % během necelého roku.

Při analýze odvětví „Biotechnologická léčiva” byl reprodukovaný průměrný multiplikátor odhadnut na 18,47. Přitom na počátku roku 2017 činila hodnota tohoto multiplikátoru 11,62. Jedná se o diferenci téměř +59 %.

Z analýzy multiplikátorů dvou vybraných odvětví vyplývá, že průměrné hodnoty multiplikátorů odvětví poměrně velice rychle zastarávají. Dále je nutné uvést, že u odvětví s nízkým počtem firem hrozí, že průměrný odvětvový multiplikátor je především ovlivněn vývojem dominantních společností. Proto lze doporučit, aby oceňovatel (ať už odborník či laik) v případě ocenění podniku využíval vždy nejaktuálnější informace, a pokud tyto nejsou dostupné, aby zvážil využití průměrné hodnoty multiplikátoru za delší časové období.

¹ V celém rozsahu článku jsou používány zkratky pro Enterprise Value (EV) a pro zisk před úroky, zdaněním a odpisy (EBITDA).

Pokud máte zájem o zpracování ocenění společnosti, rádi vám poradíme a pomůžeme.

Zdroj:

Budský, P. – Dvořák, J. (2017): Průměrné multiplikátory odvětví a jejich komparace s daty z burzy. Oceňování 4/2017, Vysoká škola ekonomická v Praze: Nakladatelství Oeconomica, ISSN 1803-0785

Na základě dvou měření v roce 2017 bylo potvrzeno, že většina (cca 60 %) zkoumaných společností byla pomocí průměrného odvětvového násobitele podhodnocena. Jelikož však byl vybrán vzorek největších veřejně obchodovatelných společností podle tržní kapitalizace, je podíl firem nadhodnocených použitím průměrného odvětvového multiplikátoru neočekávaně nízký.

Na základě vysokého rozptylu hodnot jsme se rozhodli podrobněji zkoumat dva vybrané multiplikátory odvětví a testovat jejich předpovědní schopnost. Pro podrobnější analýzu byla zvolena odvětví, která se vymykala počtem obchodovaných firem – odvětví „Těžba ropy a plynu” a odvětví „Biotechnologická léčiva”. Data prof. Damodarana jsou aktualizována jednou ročně, a proto jsme se pokusili reprodukovat daný multiplikátor s aktualizovanými informacemi o EBITDA a EV společností z databáze Capital IQ v září roku 2017, tedy tři čtvrtě roku po zveřejnění daných multiplikátorů pro rok 2017.

Výsledky byly velmi překvapivé. Při dodržení stejné metodiky výpočtu, kterou pro svůj výpočet původně použil i prof. Damodaran, byl průměrný multiplikátor odvětví odhadnut na 13,94. To je poměrně značný rozdíl oproti multiplikátoru, který byl znám k počátku roku 2017 (17,81). Tato diference činí -22 % během necelého roku.

Při analýze odvětví „Biotechnologická léčiva” byl reprodukovaný průměrný multiplikátor odhadnut na 18,47. Přitom na počátku roku 2017 činila hodnota tohoto multiplikátoru 11,62. Jedná se o diferenci téměř +59 %.

Z analýzy multiplikátorů dvou vybraných odvětví vyplývá, že průměrné hodnoty multiplikátorů odvětví poměrně velice rychle zastarávají. Dále je nutné uvést, že u odvětví s nízkým počtem firem hrozí, že průměrný odvětvový multiplikátor je především ovlivněn vývojem dominantních společností. Proto lze doporučit, aby oceňovatel (ať už odborník či laik) v případě ocenění podniku využíval vždy nejaktuálnější informace, a pokud tyto nejsou dostupné, aby zvážil využití průměrné hodnoty multiplikátoru za delší časové období.

¹ V celém rozsahu článku jsou používány zkratky pro Enterprise Value (EV) a pro zisk před úroky, zdaněním a odpisy (EBITDA).

Pokud máte zájem o zpracování ocenění společnosti, rádi vám poradíme a pomůžeme.

Zdroj:

Budský, P. – Dvořák, J. (2017): Průměrné multiplikátory odvětví a jejich komparace s daty z burzy. Oceňování 4/2017, Vysoká škola ekonomická v Praze: Nakladatelství Oeconomica, ISSN 1803-0785